1 居住用不動産の贈与・遺贈

共同相続人の中に、被相続人から遺贈を受けたか、生計の資本等のために贈与を受けた者がいる場合は、いわば遺産の前渡しを受けたものとして取り扱われ(特別受益)、遺産分割で取り分が減らされます。

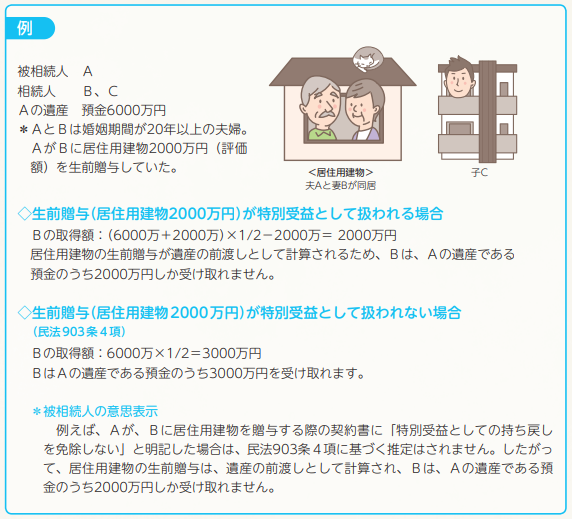

しかし、相続法改正により、次の要件をみたせば、被相続人が、配偶者に対し、居住用不動産を遺贈または贈与した場合は、被相続人がその遺贈または贈与については特別受益として取り扱わないという意思表示をしたものと推定されることになりました(民法903条4項)。

①婚姻期間が20年以上の夫婦の一方である被相続人からもう一方の者に対する遺贈または贈与であること

②居住の用に供する建物またはその敷地であること

この定めによれば、被相続人が、配偶者の生活を守るために居住用不動産を遺贈または贈与しても、原則として特別受益として取り扱われませんので、配偶者は、より多くの財産を取得することができるようになりました。

2 配偶者への生前贈与と贈与税

婚姻期間が20年以上の夫婦間で居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2000万円までの配偶者控除が受けられます。次の要件をみたすことが必要です。

①婚姻期間20年を過ぎた後に夫婦間で行われた贈与

②贈与された財産が居住用不動産または居住用不動産を取得するための金銭

③贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産または贈与を受けた金銭で取得した居住用不動産に、贈与を受けた者が現に住んでおり、その後も引き続き住む見込みである

④贈与税の申告を行うこと